5月1日全面推行“营改增”后,不少企业的报账、报销规定也有了一些调整,不知道这些知识,怎么能愉快的报销?快来一起看看你都get了没!

一、哪些项目可以抵扣

增值税发票分为普通发票和专用发票,其中,只有以下项目的增值税专用发票才可抵扣:

|

项目 |

可扣税率 |

|

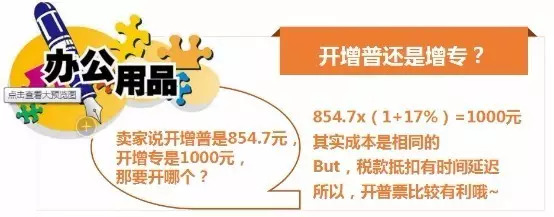

办公用品 |

17% |

|

电子耗材 |

17% |

|

车辆租赁 |

17% |

|

印刷 |

13% |

|

水费/电费 |

13%/17% |

|

房屋租赁 |

11% |

|

物业管理 |

6% |

|

邮电费 |

11%/6% |

|

手续费 |

6% |

|

咨询费 |

6% |

|

会议费 |

6% |

|

培训费 |

6% |

|

住宿费 |

6% |

|

劳务派遣费 |

6% |

|

公路通行费(5-7月) |

3% |

二、不能抵扣的项目

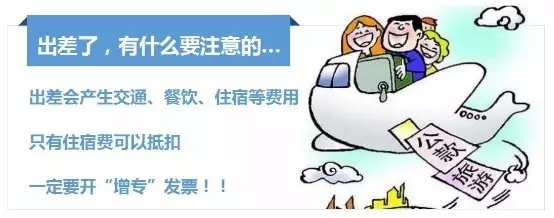

交通和餐饮在此次实施办法中明文规定进项税不能抵扣,因此即使拿到增值税专用发票企业也无法抵扣。

而住宿则要根据费用的具体性质来决定是否能够抵扣进项税。在能够抵扣的情况下,原来营业税下个人在酒店退房时只需向酒店提供单位名称即可开具营业税发票。但在增值税下,则至少需要提供包括企业名称、纳税人识别号、地址、电话、开户行和帐户等信息,满足发票开具要求。

三、举几个“栗子”来说明

招待费

差旅费

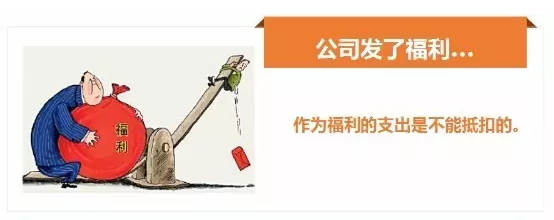

福利费

办公用品

会议培训费

四、风险提醒

1、营业税的票据过渡到6月30日,这以后取得的手撕发票肯定是不能用了。没有报销的请尽快报销哦。

2、虚开增值税发票在法律上已经上升到刑法层面了,所以大家一定不要虚开增值税发票!

来源:会计天下